首 页

首 页 关于我们

关于我们 新闻资讯

新闻资讯 行业政策

行业政策 企业评估

企业评估 会员中心

会员中心 协会刊物

协会刊物 人力资源

人力资源 合作交流

合作交流2024年全球芯片销售额将同比增长20%!

11月27日消息,国际半导体产业协会(SEMI)与半导体研究机构TechInsights近日携手发布了2024年第三季半导体制造监测报告(SSM),该季全球半导体制造业成长动能强劲,所有关键产业指标均呈现较上一季成长趋势,为两年来首见。这一轮增长主要由季节性因素和投资AI数据中心的强力需求所带动,但消费、汽车和工业等部门复苏速度仍较为迟缓。这一增长态势有望延续至2024年第四季。

电子产品销售额在 2024 年上半年下降后,在 2024 年第三季度反弹,环比增长 8%,预计 2024 年第四季度环比增长 20%。IC 销售额在 2024 年第三季度也环比增长 12%,预计 2024 年第四季度将再增长 10%。总体而言,预计 2024 年全球芯片销售额将增长 20% 以上,这主要是由于价格全面上涨和对数据中心存储芯片的强劲需求导致的内存产品。

SEMI指出,在电子产品销售金额历经上半年一路下滑后,终于在2024年第三季止跌回升,环比增长8%,预计第四季也将再环比增长20%。芯片销售金额2024年第三季也将环比增长12%,预计第四季也将再环比增长10%。总体而言,预计2024年整体芯片销售金额将同比增长 20% 以上,这主要是由于对数据中心存储芯片的强劲需求,以及产品价格的全面上涨。

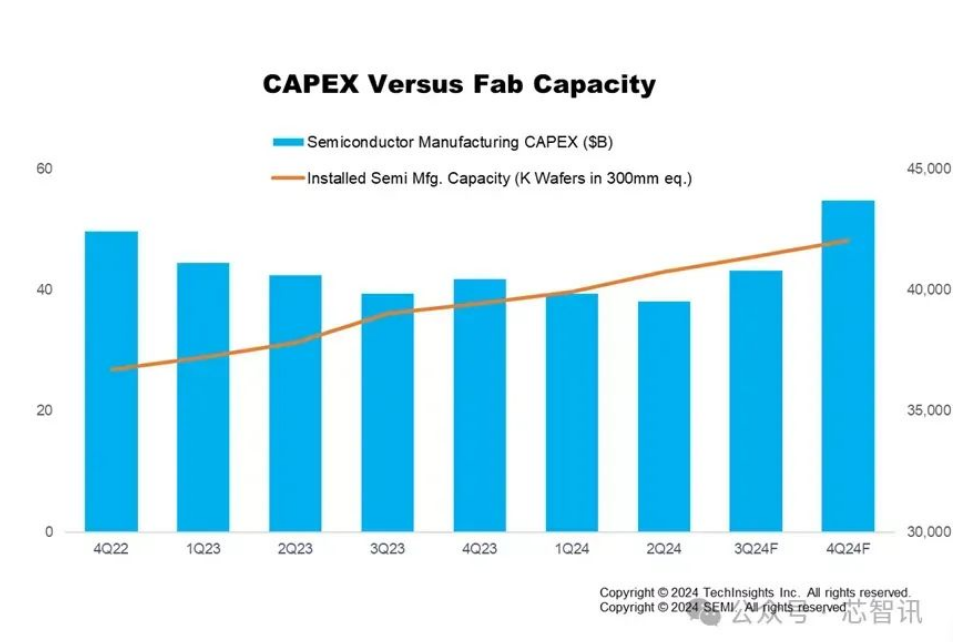

半导体资本支出(CapEx)方面与电子产品销售走势相似,也就是在2024年上半年疲软,第三季开始走强。其中,在2024年第三季,內存相关资本支出较上一季增长34%,较2023年同期增长67%,反映出內存IC市场相比2023年同期已大有改善。2024年第四季总资本支出较上一季成长27%,较2023年同期也成长31%,其中內存相关资本支出更是以较2023年同期成长39%为最大宗。

半导体资本设备市场受惠于中国大量投资、高带宽內存(HBM)和先进封装支出增加,表现依旧亮眼,优于先前的市场预期。2024年第三季晶圆厂设备(WFE)支出较2023年同比增长15%,环比增长11%。中国的投资继续在晶圆厂设备(WFE)市场中发挥重要作用。此外,2024年第三季度,测试组装和封装领域分别实现了同比40%和31%的增长,预计这种增长态势有望一路持续到年底。

2024年第三季晶圆厂安装产能将达每季度4,140万片晶圆(以12英寸晶圆当量计算),预计在2024年第四季将小幅增长1.6%。在先进和成熟节点产能扩张推动下,晶圆代工和逻辑相关产能也持续走强,2024年第三季将增长2%,预计第四季再增长2.2%。内存产能在第三季也将增长0.6%,进入第四季,虽因高带宽內存(HBM)带动强劲需求,但部分被制程节点转换所抵消,因此将呈现稳定成长的态势。

SEMI 市场情报高级总监 Clark Tseng 表示:“半导体资本设备细分市场继续呈现增长势头,今年受到中国强劲投资和先进技术支出增加的推动。此外,晶圆厂产能的持续扩张,尤其是在晶圆代工和逻辑领域,凸显了该行业对满足对先进半导体技术日益增长的需求的承诺。

“2024 年展示了半导体行业的两个方面,”TechInsights 市场分析总监 Boris Metodiev 说。“虽然消费、汽车和工业市场一直在苦苦挣扎,但 AI 却蓬勃发展,提高了存储器和逻辑产品的平均售价。随着 2025 年利率下降,预计消费者信心将改善,刺激更大规模的购买,以支撑消费者和汽车市场。