首 页

首 页 关于我们

关于我们 新闻资讯

新闻资讯 行业政策

行业政策 企业评估

企业评估 会员中心

会员中心 协会刊物

协会刊物 人力资源

人力资源 合作交流

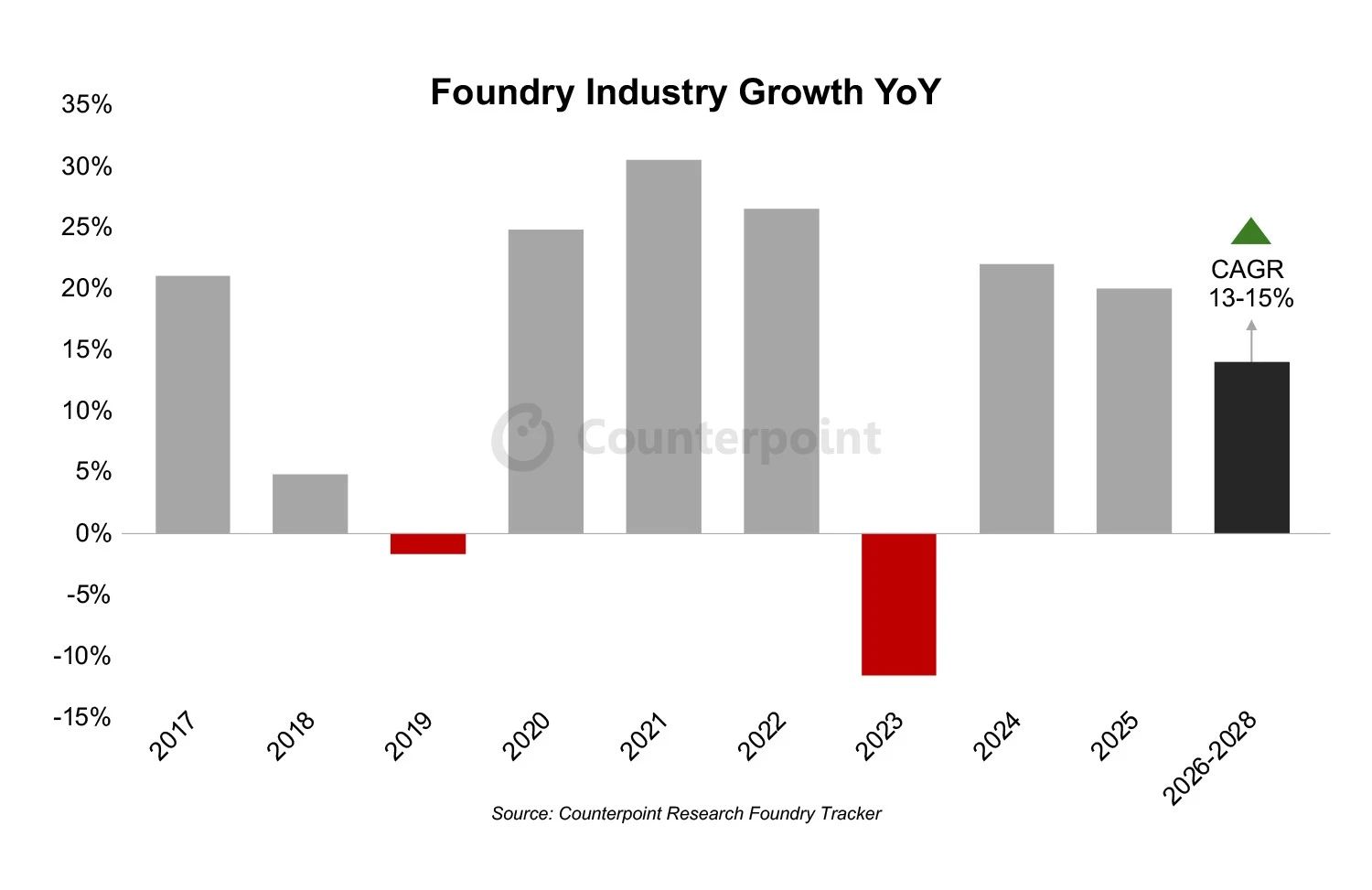

合作交流2024年全球晶圆代工行业年增长22%,预计今年实现20%营收增长

Counterpoint Research最新报告显示,全球晶圆代工行业在2024年以22%的年增长率圆满收官,标志着行业在2023年后进入强劲复苏和扩张阶段。这一增长主要受到先进制程需求激增的推动,AI应用在数据中心和端侧计算的快速普及进一步加速了市场扩张。TSMC等主要企业抓住这一发展势头,凭借5/4nm和3nm制程贡献突出,而像CoWoS这类封装技术的进步,进一步推动了行业的发展。

Counterpoint预计受AI需求持续强劲的推动,TSMC等代工企业将从中受益,2025年晶圆代工行业营收增长约20%。此外,消费电子、网络和物联网等非AI半导体应用需求预计将逐步复苏,这将为行业的增长趋势提供支撑,进一步夯实该行业的长期发展潜力。

数据来源:Counterpoint Research 晶圆代工追踪报告

Counterpoint在报告中指出,2025年,受NVIDIA在AI产品上的的强劲需求,以及Apple、Qualcomm和MediaTek对旗舰智能手机的稳定需求推动,3nm和5/4nm等先进制程的行业产能利用率依然保持高位。相比之下,由于消费电子、网络、汽车和工业领域终端市场需求疲软,成熟制程(28/22nm及以上)的产能利用率回升相对缓慢。与成熟的12英寸制程相比,8英寸制程的产能利用率回升预计将更为滞后,这主要是因为其大量应用于汽车和工业领域。预计汽车行业的库存调整将持续到2025年上半年,从而延缓该领域的复苏。此外,Infineon和NXP等全球集成器件制造商的高库存水平,可能导致其向成熟制程代工厂的外包订单减少,进一步给成熟制程的产能利用率带来压力。总体而言,预计2025年成熟制程代工厂的产能利用率回升幅度,相较于台积电会较为有限。

展望2025年之后,全球晶圆代工行业有望实现持续增长,预计2025年至2028年营收复合年增长率达13%-15%。这一长期增长将依托3nm、2nm及更先进制程的技术进步,以及先进封装技术(如CoWoS和3D集成)的加速应用。在高性能计算和AI应用需求不断增长的推动下,未来3-5年,这些创新仍将是该行业的主要增长引擎。